SAT pide nombres e historial de operaciones de criptomonedas por considerarse como actividad vulnerable

<

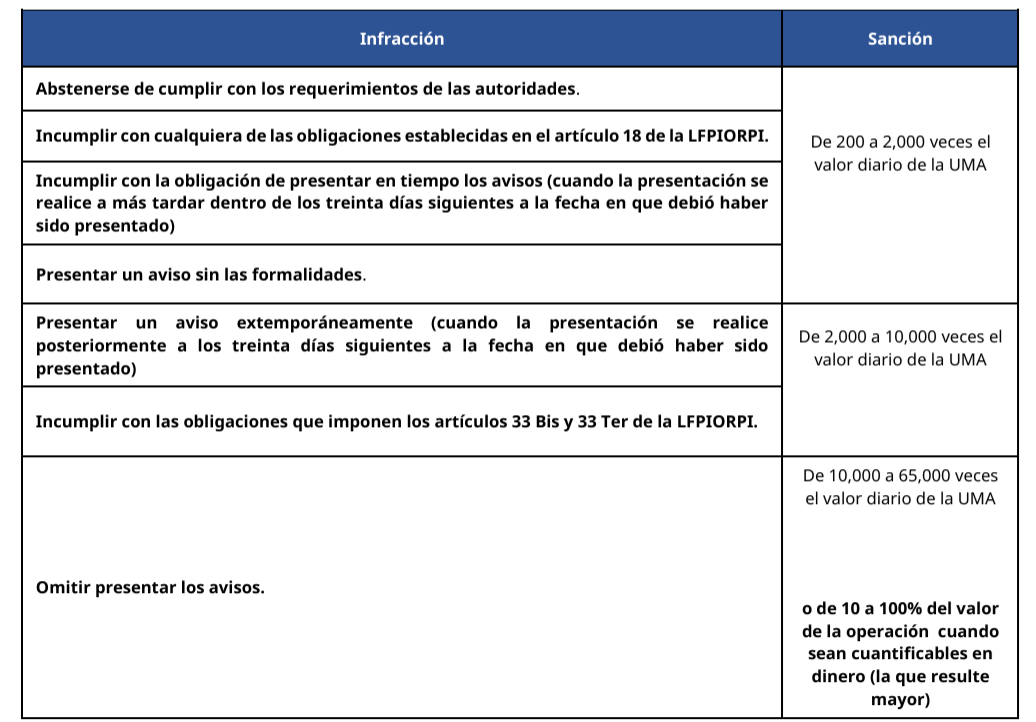

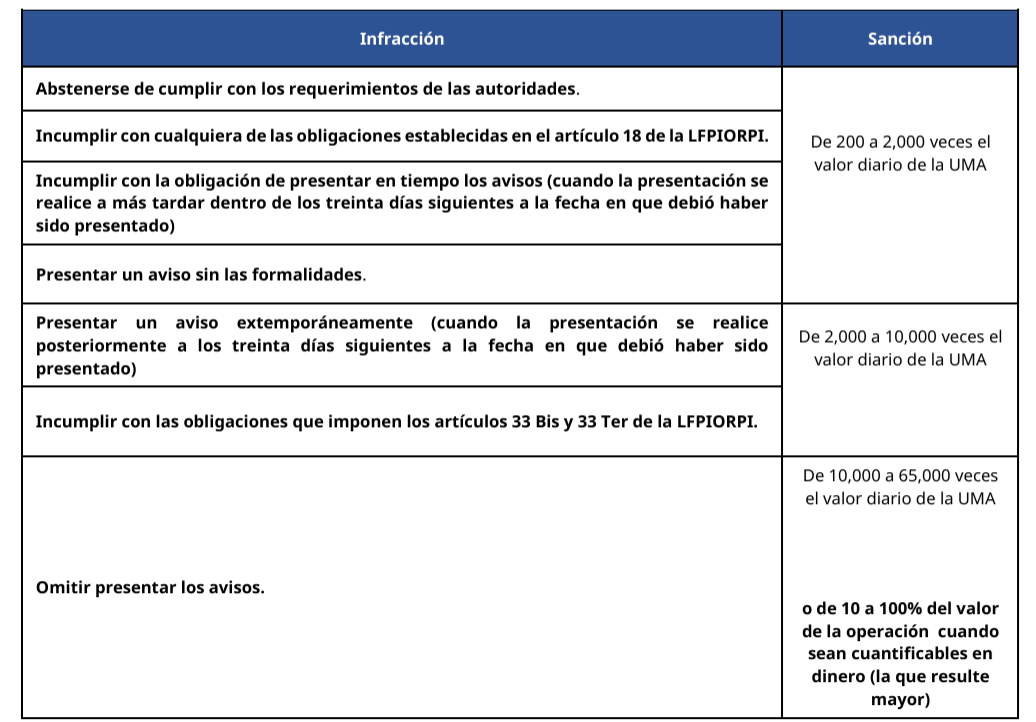

Esto se trata de una obligación, y si no se cumplen, la autoridad puede imponer sanciones que van desde infracciones superiores a los 23,000 pesos o llegar hasta más de 7 millones de pesos. Las sanciones están establecidas en el artículo 17, primer párrafo, fracción XVI de la LFPIORP, pero a manera de resumen, estas son a continuación: Esta regulación antilavado no está diseñada para perseguir al ahorrador o al pequeño inversionista, sino que está diseñada para que el sistema financiero —incluyendo sus versiones digitales— no sea una puerta trasera para el crimen organizado.

]]>