México ante un ajuste monetario incompleto

<

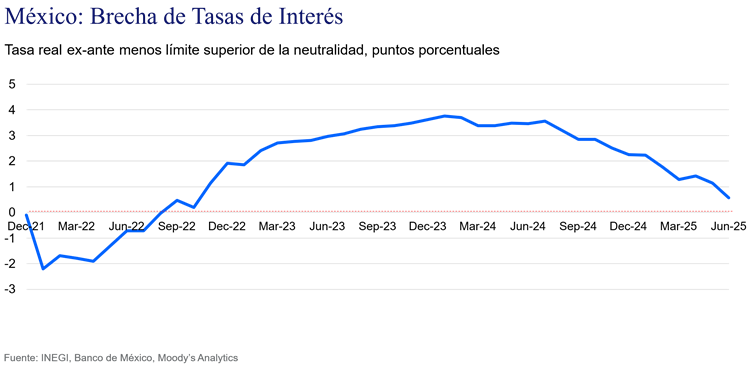

Después de alcanzar un máximo cercano al 9% a mediados de 2022, la inflación general bajó a un mínimo de 3.6% a principios de 2025, mientras que la inflación subyacente disminuyó a 3.7% en el mismo período. Ambas inflaciones regresaron temporalmente al rango superior de entre 3% y 4% establecido por el banco central. Desde entonces, ambas tasas de inflación han tendido al alza y han superado el límite superior del objetivo, con la inflación general aumentando en 80 puntos básicos y la subyacente en 40 puntos para situarse en 4.4% y 4.1% en mayo, respectivamente. No es sorprendente que la inflación se haya acelerado en los últimos cuatro meses, precisamente cuando el banco central aceleró la flexibilización monetaria al aumentar la magnitud de los recortes de tasas a 50 puntos base en las últimas decisiones de política monetaria. El ciclo de flexibilización monetaria comenzó en marzo de 2024, con cinco recortes de tasas de 25 puntos base cada una en el resto del año. En febrero de este año, las autoridades monetarias aumentaron la magnitud de los recortes a 50 puntos, los cuales se repitieron en marzo y mayo para situar la tasa de interés nominal en 8.50%. El persistente relajamiento monetario ha reducido la tasa de política en 270 puntos base, y el banco ha preanunciado otro recorte similar para junio. Los recortes de la tasa han reducido el grado de restricción, el cual está expresado por la brecha de tasas que se calcula como la diferencia entre la tasa real exante y el límite superior del rango de neutralidad. La brecha de tasas sigue siendo positiva, pero ha pasado de un máximo de 380 puntos base en enero del año pasado a alrededor de 100 puntos en mayo de este año. No existe coincidencia, sino más bien una correlación entre la aceleración de la inflación y la reducción de la restricción monetaria hacia un nivel cercano a la línea de neutralidad. La flexibilización monetaria ha llevado a la inflación de regreso a la tasa de 4.4% que existía precisamente cuando se iniciaron los recortes de tasas en febrero del año pasado. Si se materializa el recorte de tasa preanunciado de 50 puntos para junio, entonces el grado de restricción se reduciría a solo 50 puntos base, alimentando así las expectativas de inflación para el año. El Banxico espera que la inflación converja al objetivo del 3% en el tercer trimestre de 2026, pero el mercado no lo cree ya que el consenso apuesta por una inflación de 3.8% para finales de 2026. Esto revela un problema de credibilidad en el manejo de la política monetaria por parte del banco central. Dado que la economía sufre un exceso de demanda creciente, el regreso de la inflación se debe a un ajuste monetario incompleto y a una flexibilización monetaria prematura. La economía empezó a desarrollar un exceso de demanda en la segunda mitad de 2021, el cual se amplió durante la recuperación postpandemia. Aunque la política fiscal se abstuvo de apoyar a la economía durante la pandemia, la política monetaria sí lo hizo al reducir la tasa de política desde 7.25% a finales de 2019 a 4% a principios de 2021, haciendo con ello cada vez más expansivas las condiciones monetarias. Como resultado, la inflación aumentó al doble del objetivo de 3% en abril de 2021 y alcanzó un máximo de 8.7% en agosto de 2022 cuando las condiciones monetarias regresaron a la neutralidad desde territorio expansivo. En 2023 las condiciones monetarias se volvieron cada vez más restrictivas con el aumento de tasas, lo que ayudó a reducir la inflación aunque permaneció fuera del rango superior del objetivo. En marzo de 2024, Banxico comenzó a disminuir la restricción monetaria mediante la reducción de la tasa de interés aún sin haber consolidado la tendencia decreciente de la inflación. La inflación se hizo obstinada y por supuesto no convergió al objetivo, y peor aún inició una tendencia al alza a medida que el banco central aflojaba el freno monetario. El relajamiento monetario prematuro desde el año pasado contribuyó a aumentar el exceso de demanda, el cual terminó en alrededor de 6% del PIB en 2024. El exceso de liquidez monetaria dio como resultado un creciente exceso de demanda en una economía con capacidad productiva limitada.

Ciertamente, el poder adquisitivo de los consumidores ha aumentado en los últimos años, especialmente como resultado de los incrementos de dos dígitos en el salario mínimo, implementados desde el gobierno anterior. En términos reales, los salarios han aumentado más de 40% desde 2020. Dado que los incrementos salariales se han dado por decreto oficial, ello ha requerido de liquidez monetaria. Sin embargo, el problema no es el aumento del poder adquisitivo producido por los incrementos salariales, sino la falta de intervención monetaria para neutralizar el impacto inflacionario. Particularmente en un entorno de flexibilización monetaria persistente, la política del banco central ha contribuido al regreso de la inflación. Por lo que la flexibilización monetaria prematura y acelerada que implementó Banxico, sin antes haber asegurado la convergencia de la inflación, ha resultado en un ajuste monetario incompleto que está teniendo consecuencias al alza en la inflación. Si las autoridades monetarias insisten en retirar el freno monetario y poner las condiciones en terreno neutral, la convergencia de la inflación se retrasará nuevamente y la credibilidad en el manejo de la política monetaria se verá socavada aún más. _____ Nota del editor: Alfredo Coutiño es Director para América Latina en Moody’s Analytics. Síguelo en X como @AlfredoCoutino y en web www.AlfredoCoutino.com Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual labora. Consulta más información sobre este y otros temas en el canal Opinión

]]>