Menos semanas de cotización, el precio del retiro por desempleo de tu Afore

En México no existe un seguro de desempleo. Lo más parecido es el retiro parcial por desempleo que puede hacerse desde una cuenta Afore. Pero lo que pocos informan es que esta acción disminuye tanto el ahorro acumulado como las semanas cotizadas ante el Instituto Mexicano del Seguro Social (IMSS), un factor clave para alcanzar una pensión.

César Islas Peña, coordinador general de Estudios Económicos y Proyectos Especiales en la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), advierte que el artículo 198 de la Ley del Seguro Social establece las semanas de cotización como requisito indispensable para pensionarse.

Actualmente, en el Senado se discute una reforma para frenar malas prácticas identificadas por la Consar: gestores ajenos al SAR daban de alta a trabajadores con sueldos inflados para simular un despido y acceder a un mayor retiro por desempleo, a cambio de comisiones que alcanzan hasta 30% del monto retirado.

Te puede interesar

-

Finanzas Personales

Estrés financiero, cuando el dinero te enferma física y mentalmente

Finanzas Personales

El camino de tus ahorros: así generan rendimientos las Afores

Finanzas Personales

Más allá del salario: por qué la pobreza de tiempo es un enemigo financiero

Menos ahorro, menos semanas, menos pensión

Al hacer un retiro por desempleo, el IMSS descuenta semanas de cotización en proporción al monto extraído de la subcuenta de retiro, cesantía en edad avanzada y vejez. Estas semanas pueden recuperarse sólo si el trabajador reintegra total o parcialmente el dinero retirado.

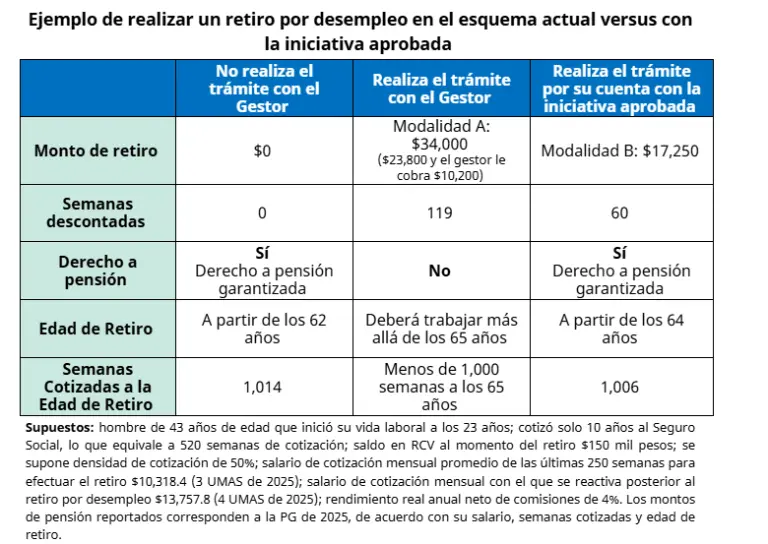

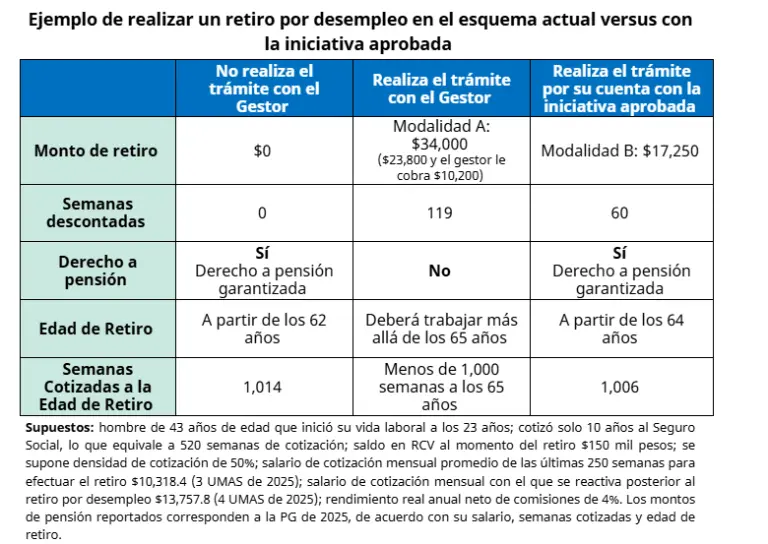

Islas Peña ilustra el impacto de estas decisiones con un ejemplo: un trabajador de 43 años, con 520 semanas cotizadas y salario reciente de 13,758 pesos, accede a un retiro por desempleo de 34,000 pesos mediante un gestor que lo da de alta con un salario inflado. A cambio, paga una comisión de 10,000 pesos.

<!–> –>Enlace imagen

–>Enlace imagenEjemplo de la Consar.

Como puede observarse en el cuadro resumen, si no realiza el trámite de retiro por desempleo y si lo hace bajo la iniciativa aprobada, el trabajador obtendrá derecho a pensión al cumplir el requisito de semanas cotizadas, que para ese entonces será de 1,000 semanas, refiere el funcionario de Consar.

En cambio, al ser víctima de fraude por parte de los gestores, perdería parte sustancial de sus ahorros y no alcanzaría las semanas necesarias para tener derecho a una pensión, obligándolo a trabajar más allá de los 65 años para obtener este beneficio, explica.

“Esta situación es crítica, ya que la probabilidad de mantener un empleo formal después de los 65 años es muy baja, dejando al trabajador en una situación vulnerable”.

Además, agrega, se ha observado, conforme a teorías del comportamiento, que el trabajador probablemente presente un sesgo por el presente y en lugar de buscar cotizar y cumplir con las semanas, vea el beneficio de corto plazo de tener una negativa de pensión y retirar la totalidad de recursos de su afore.

Una reforma contra fraudes y decisiones impulsivas

En conclusión, dice, desde la perspectiva de la economía del comportamiento, la iniciativa que se encuentra en el Senado también aborda eficazmente sesgos cognitivos como el sesgo por el presente y la preferencia por recompensas inmediatas frente a beneficios futuros.

Al ajustar el mecanismo de cálculo del retiro por desempleo, se disminuye considerablemente el incentivo que tienen los gestores para aprovecharse de la impulsividad, la falta de información y la vulnerabilidad financiera de los trabajadores.

Al hacerlo, la iniciativa alinea mejor las decisiones de los individuos con sus propios intereses a largo plazo, fortaleciendo su capacidad para resistir presiones externas y evitar comportamientos que comprometan su bienestar económico futuro.

¿Te sirvió esta información? Puedes escribirnos a sonia.soto@eleconomista.mx

Related post