El dato clave que determina tus ganancias al invertir y casi nadie te explica: así funciona el GAT

<

Diferencias entre la Tasa Anual Fija y la GAT

Los números establecidos por cada institución financiera refieren a conceptos diferentes, pero están relacionados entre sí a la hora de hablar de rendimientos. De acuerdo con Yo Te Presto, una institución de financiamiento colectivo (Crowdfunding), la tasa de rendimiento se refiere a la ganancia de un inversionista al colocar su dinero en un instrumento financiero. Se expresa como porcentaje anual y varía según el tipo de inversión y el nivel de riesgo que asuma. A diferencia de una tasa de interés, que refleja el costo de pedir dinero prestado, la tasa de rendimiento indica el beneficio que se obtiene tras invertir. Es un indicador fundamental para evaluar la rentabilidad de las inversiones. Por otra parte, está la Ganancia Anual Total (GAT) , que es el indicador del rendimiento total de las operaciones de ahorro o inversión, de acuerdo con el Banco de México (Banxico). ¿Cuál es la diferencia con la tasa de rendimiento? El GAT incorpora todos los elementos que determinan el rendimiento efectivo de una cuenta de ahorro o inversión, como la tasa de interés, el monto de depósito, la posible comisión por apertura y/o manejo de cuenta, y cualquier otro gasto que se le exija al cliente durante la vigencia.

¿Por qué es importante saber la diferencia? Es la clave para saber tus rendimientos

La GAT se expresa en términos porcentuales y se divide en dos tipos: GAT nominal : Es el indicador calculado con base en los rendimientos y costos. GAT real: Es el indicador que muestra el rendimiento total de los recursos descontando la inflación. Se calcula con base en la GAT nominal y la mediana de la inflación esperada para los próximos 12 meses. Algo importante a considerar del GAT es que se calcula antes de impuestos, por lo que su resultado excluye las retenciones. Conocer estos conceptos ayuda a saber realmente cuántos son los rendimientos que tiene un ahorro o una inversión. Por ejemplo, si un banco ofrece un GAT nominal de 8%, eso significa que al final del año habrás ganado el 8% de tu inversión original. Sin embargo, si la inflación durante ese mismo año es del 3%, el GAT real sería solo del 5%.

Tips para comparar y elegir mejor

Puede que una inversión ofrezca una tasa anual fija de 13%, una cifra muy por alto de la competencia, pero cuando miras el GAT real, el rendimiento baja a 9.67%. Otro ejemplo sería que una cuenta de ahorro tiene 3% de tasa anual fija, un número más conservador, pero el GAT real da como resultado -0.59%. Mientras que el cliente puede pensar que su dinero guardado está creciendo moderadamente, realmente ocurre lo contrario: una contracción. Antes de abrir una cuenta de ahorro o realizar una inversión, y crear expectativas sobre las ganancias, es importante conocer estos conceptos y realizar comparaciones. Generalmente, estos datos están disponibles al público, principalmente la tasa de rendimiento anual fija y el GAT nominal, ya que son los porcentajes más elevados. En ocasiones, el GAT real tiene que buscarse a parte. Depende de la transparencia de la institución financiera. La información puede consultarse en las secciones de Rendimientos o GAT. Los datos deben estar según el tipo de plazo de inversión, y la vigencia en que aplican. Investigar en más de una alternativa puede ser ideal para encontrar mejores beneficios.

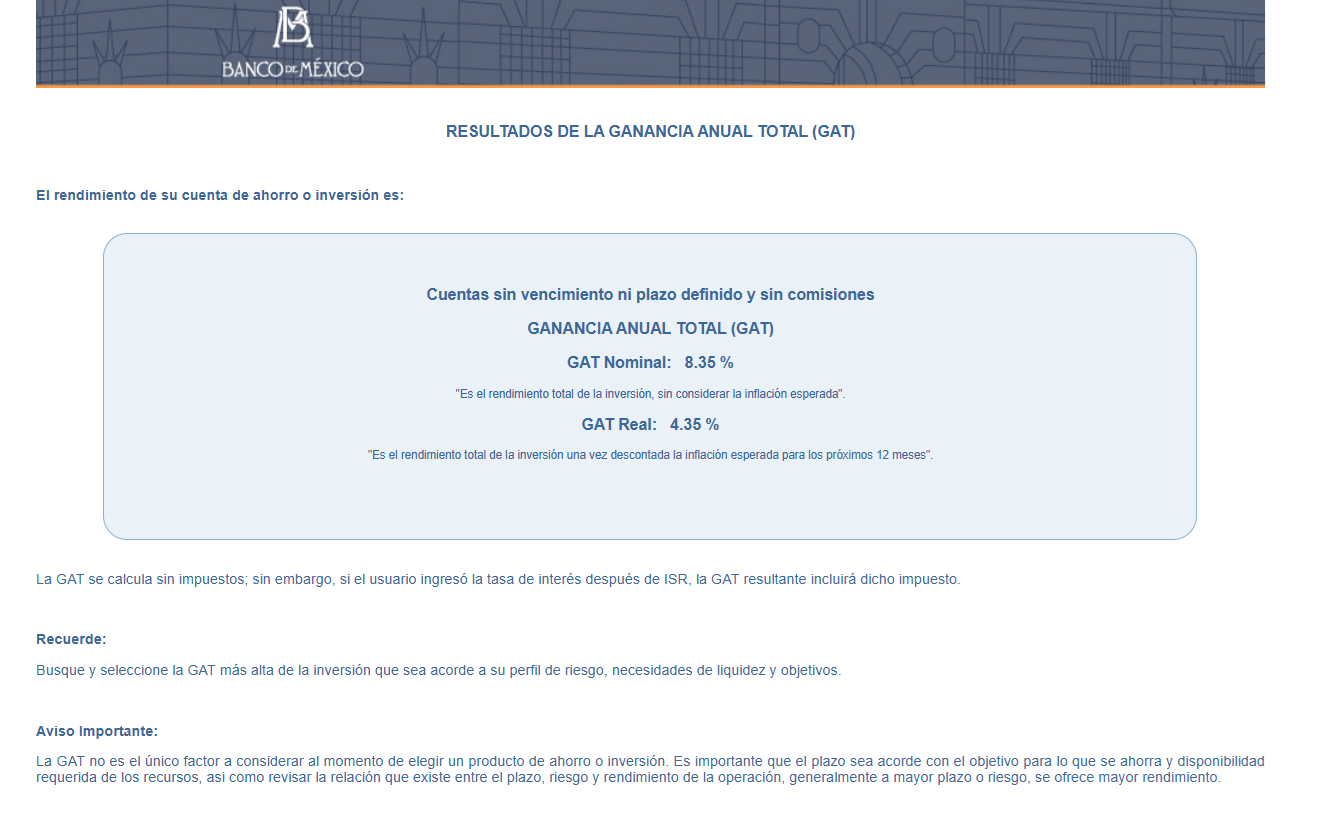

Banxico te ayuda a calcular la GAT

El Banco de México tiene una herramienta de cálculo de la Ganancia Anual Total (tanto nominal como real), según diferentes tipos de inversión y ahorro: – Pagaré – Certificado de depósito – Otros productos de ahorro o inversión (con o sin comisiones) Para ello, necesitas seleccionar el tipo de instrumento de inversión, la fecha de pago y la Tasa de Interés Anual (%). En ocasiones te pedirá otra clase de información. Al final, brindará un cálculo para la GAT como el siguiente: Este ejemplo fue realizado con la siguiente información hipotética: Tipo de producto: Cuentas sin vencimiento y sin comisiones Periodicidad del pago de intereses: Mensual Tasa de interés anual: 8.0500 % Fecha del cálculo: 29-01-2026 Inflación utilizada: 3.84 %

]]>