Inseguridad en cajeros automáticos y transporte

Ya basta de que los mexicanos nos sintamos inseguros en los cajeros automáticos y el transporte.

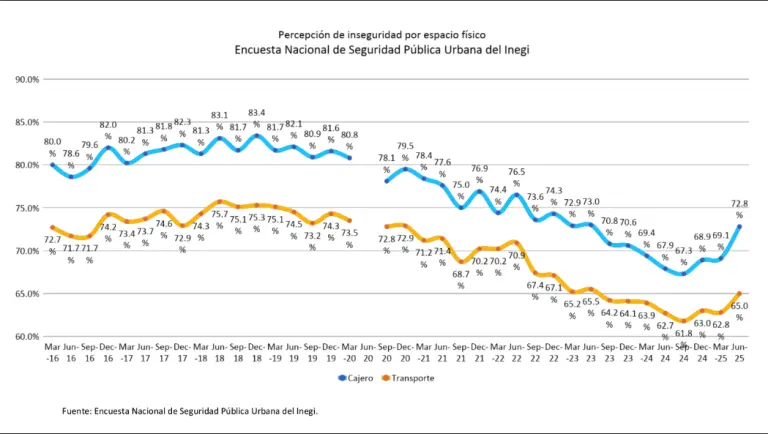

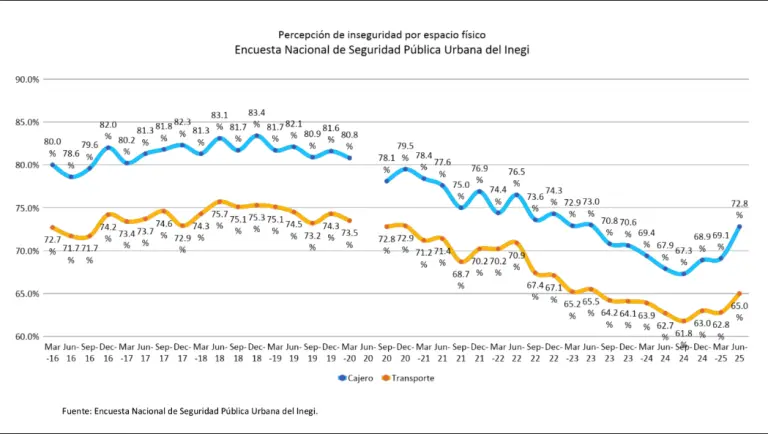

Cada trimestre lo confirma la Encuesta Nacional de Seguridad Pública Urbana (ENSU) del Inegi: los espacios donde las personas más temen por su seguridad son los cajeros automáticos localizados en la vía pública y el transporte público. El segundo trimestre de 2025 no fue la excepción: el 72.2% de la población manifestó sentirse insegura en los cajeros automáticos y 65.0% en el transporte.

Son cifras que indignan porque no son nuevas. La ENSU comenzó en 2013. En marzo de 2016 (hace casi una década) la encuesta ya reportaba que 80% de los mayores de 18 años se sentía inseguro en los cajeros y el 72.7% en el transporte.

Han pasado 10 años de gobiernos que han conocido esta realidad y no la han transformado. Diez años de diagnósticos que se repiten, de autoridades que aparentan interés, pero no actúan con inteligencia. Esa pasividad ocurre en plena era de las tecnologías digitales, de la movilidad inteligente y la transformación financiera a través de las fintech y la banca digital.

No hay pretexto tecnológico: hay conectividad, hay servicios de telecomunicaciones, hay plataformas, hay soluciones. Lo que no hay es decisión política para usar la tecnología al servicio de la seguridad.

En lugar de apostar por la innovación, los gobiernos se han limitado a ver la tecnología como un medio para imponer regulaciones o recaudar impuestos específicos como usar la maltrecha infraestructura urbana. Las plataformas de movilidad como DiDi, Uber y Rappi han sido objeto de fiscalización y persecución, en vez de ser vistas como aliadas para reducir la inseguridad.

No sólo son apps para pedir un viaje o comida. Son sistemas integrados de seguridad. Las plataformas han creado entornos más seguros que el transporte público tradicional, incluidos los taxis: cuentan con sistemas de geolocalización, monitoreo en tiempo real, grabación de audio, alertas de emergencia, identificación del conductor, del vehículo y del pasajero, historial de viajes, compartir viajes, calificaciones recíprocas conductor-usuario y métodos de pago digitales. Hombres, pero sobre todo mujeres, se sienten más protegidas al usar las apps de movilidad.

Lo mismo ocurre con las fintech. Hoy más que nunca, los mexicanos pueden evitar portar efectivo gracias a las aplicaciones financieras que permiten hacer transferencias, pagos, recargas y retiros desde el celular. Las plataformas digitales bancarias y fintech ofrecen más seguridad, transparencia y trazabilidad. Pero el gobierno sigue apostando por infraestructuras donde las personas tienen que voltear a todos lados o ir acompañadas: el cajero automático.

A marzo de 2025, México contaba con 64,356 cajeros automáticos en sucursales y 30,304 fuera de ellas (Banco de México). Son muchos cajeros, incluso insuficientes para el total de la población que los utiliza, pero los acompaña un halo de inseguridad, secuestros express o “me vayan a asaltar”.

El número de operaciones en cajeros también ha ido cayendo. El trimestre con más operaciones fue el de julio-septiembre de 2019, con 493.4 millones y más de 964.7 millones de pesos. En contraste, en el primer trimestre de 2025 se realizaron 324.4 millones de operaciones por 805.2 millones de pesos. Eso quiere decir que cada vez más mexicanos evitan usar cajeros, quizás por comodidad, porque han descubierto los pagos móviles o electrónicos, pero también porque tienen miedo.

Y tienen razón. El seguimiento histórico de la Encuesta Nacional de Seguridad Pública Urbana del Inegi muestra que en casi 10 años apenas se ha reducido 10 puntos porcentuales la percepción de inseguridad en esos espacios físicos. La tendencia fue descendente entre 2018 y 2023, pero en los tres trimestres más recientes volvió a repuntar. Es decir: no estamos mejorando. Estamos estancados. Y el estancamiento, cuando se trata de seguridad, significa retroceso.

–>Enlace imagen

–>Enlace imagen.

La inclusión digital y financiera universal no es un lujo. Es una necesidad urgente. Hay que dejar de pensar que la conectividad es un objetivo secundario y empezar a verla como una herramienta clave de transformación social. Las autoridades deberían fomentar la infraestructura digital, crear incentivos para el uso de plataformas seguras, impulsar el acceso a Internet en todo el territorio nacional, diseñar políticas públicas que fomenten la adopción tecnológica como vía para mejorar la vida de las personas.

Pero no. El discurso gubernamental prefiere enfocarse en la “regulación laboral” de las plataformas digitales, una medida que ha tenido efectos contraproducentes. En lugar de mejorar la vida de repartidores y conductores, ha generado el aumento de tarifas, lo cual restringe el acceso a estos servicios para quienes más lo necesitan. Las plataformas digitales deberían ser un mecanismo de movilidad social, una herramienta para democratizar el acceso a servicios de calidad, ejercer derechos fundamentales, no un privilegio.

El Banco del Bienestar del gobierno presume tener más de 3 mil sucursales en todo el país. Es un esfuerzo loable, pero también limitado si se ignora el potencial de la banca digital. La población más vulnerable, la que no tiene acceso a la banca tradicional, es también la más expuesta a robos en efectivo, asaltos en el transporte público, a la marginación financiera. Mientras tanto, las fintech siguen esperando políticas de fomento en vez de obstáculos regulatorios.

Si queremos reducir de verdad la percepción de inseguridad en los espacios físicos, debemos cambiar los hábitos financieros y de movilidad. La solución no está en más policías en cada esquina. Necesitamos menos efectivo y más pagos digitales. Menos cajeros y más transacciones móviles. Menos transporte colectivo riesgoso y más movilidad inteligente con plataformas seguras. Para lograrlo no se necesita inventar el hilo negro, sino usar lo que ya existe: Internet, aplicaciones, sistemas de seguridad digital, innovación tecnológica.

No hay excusas. Las cifras lo dicen todo. El 72.2% de los mexicanos se sigue sintiendo inseguro en los cajeros. El 65% en el transporte. Llevamos una década igual. La tecnología está lista. Lo que falta es voluntad política para ponerla al servicio de la gente.

Es hora de que los gobiernos dejen de ver la tecnología como un enemigo que hay que controlar o como un pagador de impuestos cautivo. Comiencen a verla como el mejor aliado y la solución para resolver los problemas históricos que afectan a la ciudadanía. Invertir, conectar, innovar y transformar es el camino.