Trámites, requisitos y altas tasas: Historias de terror que viven las pymes para acceder a crédito

“México está hecho para prestarle a quien no necesita”, dice Octavio de la Torre, presidente de la Concanaco Servytur. La realidad es que las pequeña y medianas empresas viven historias de terror al buscar financiamiento, desde largos procesos, papeles perdedizos, hasta la necesidad de poner un inmueble como aval para acceder a crédito. Todo esto sin la seguridad de que el monto sea aprobado.

La falta de crédito es uno de los principales motivos de fracaso, así lo dice el 21% de los negocios, de acuerdo con la Asociación de Emprendedores de México. Otra de las razonas que detienen el crecimiento es la falta de liquidez, de acuerdo con el 26.5% de los emprendedores.

Te puede interesar

-

El Empresario

Crédito a pymes en el Plan México: Muy buenas intenciones, poca estrategia

El Empresario

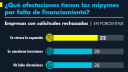

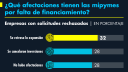

La falta de crédito lleva a las mipymes a retrasar su expansión y cancelar inversiones

Uno de los objetivos del Plan México, de la presidenta Claudia Sheinbaum, es que para el 2030, el 30% de las mipymes tengan acceso a financiamiento formal; sin embargo, se requieren cambios para que el crédito sea más accesible.

Solicitud de crédito ante pagos largos de proveedores

Esta falta de liquidez es lo que lleva a las pymes a buscar financiamiento, ese fue el caso de Mercedes Baltazar Lobato, fundadora de la agencia de relaciones públicas Meraki.

Recuerda que llegó un cliente grande, una oportunidad que no podía desaprovechar, pero había un problema, el pago era a 120 días, que solía alargarse a 240, lo cual se convertía en un reto operativo.

Para solventar los tiempos de pago y no quedarse sin liquidez, Mercedes Baltazar se acercó a una institución financiera a solicitar un crédito y creyó que sería más fácil al tener la tarjeta empresarial con ellos.

Tenía flujo, pero no quería estar con el estrés de los pagos. El proceso fue larguísimo, tedioso, porque era revisión de oficina, de todos los papeles y luego meter un aval o propiedad que tenía que ser de un socio”.

Después de ocho meses de proceso y de perder los papeles, como el acta constitutiva certificada, llegó la pandemia y el banco le dijo que no podía otorgarle el crédito porque “era de alto riesgo”.

“Recuerdo que tres veces me hicieron perdedizos los papeles. Dependes del gerente de sucursal, lo cual es una locura, porque la rotación de gerentes es altísima”.

La solución fue usar un crédito personal, porque es más fácil acceder a financiamiento como persona física que como persona moral.

A falta de crédito es necesario sacrificar pagos

El crecimiento de las pymes no es lineal, viven altibajos, y muchas veces se ven la necesidad de sacrificar pagos para subsistir. Este fue el caso de Yunue Cárdenas y su empresa Mentalhising, quien para no dejarle de pagar a los colaboradores se retrasó con el pago al Servicio de Administración Tributaria (SAT).

Comenta que se acercó a los bancos para solicitar un crédito, pero le pedían muchos requisitos que no cumplía, como tener un nivel de facturación anual de cinco millones, pero en ese entonces no lo generaba. Le dijeron que si no contaba con el monto de facturación podía presentar un aval o una propiedad en garantía, pero tampoco contaba con ello.

Quien me prestó, sin realmente haberme prestado, fue el SAT, porque tuve que castigar el pago de impuestos, y por eso me fui desfasando, porque pagas nomina o impuestos”.

Dice que ya llegó a un acuerdo con el SAT para regularizarse, pero sí fue una temporada muy complicada, de hecho, anta la falta de crédito que le ayude a tener liquidez, ha estado dispuesta a poner una fracción de la empresa de manera notarial para jalar inversión, pero sabe que eso “suele terminar en historias de terror”.

También ha optado por crédito de fintech, que le ha ayudado a salir de la crisis en el momento, pero ha sido a un costo muy elevado (70% de intereses). “Mi mayor apalancamiento ha sido mi propia economía, mi familia, marido y yo, y apoyo de gente de mucha confianza que sabe que le vas a pagar, pero depende del flujo de otras personas”.

Rechazo de financiamiento detiene el crecimiento

Montserrat y José Carlos, fundadores del restaurante El Chilaquil Relleno iniciaron el negocio con 50,000 pesos que pidieron prestado a amigos y familiares, pero al buscar financiamiento bancario para crecer se encontraron con barias trabas.

El negocio se constituyó como una Sociedad por Acciones Simplificada (SAS), lo que implica crear una empresa más fácilmente; sin embargo, esto les presentó problemas al solicitar créditos en la banca tradicional e incluso les negaban abrir una cuenta bancaria empresarial.

Montserrat comenta que necesitaban el apoyo para expandirse y comprar un auto para surtir sus productos en la central de abastos ante la creciente demanda de chilaquiles, pero ante la negativa de los créditos, optaron por solicitar un arrendamiento de un coche, pero no fue bajo el nombre de la empresa, sino de Montserrat.

Después de tres años, Montserrat y José Carlos se constituyeron como Sociedad Anónima (SA) y fue cuando notaron que comenzaron a ofrecerles créditos bancarios, pero ante tantas ofertas, decidieron por un banco que les aceptó abrir una cuenta empresarial.

Las instituciones bancarias no te permiten acceso a tener una cuenta para poder recibir el ingreso que estás teniendo en tu negocio. Es un asunto complicado y por eso entendemos porque hay mucha informalidad en el país”, comenta José Carlos.

Con su primer crédito por parte de la banca tradicional, invirtieron en una cámara de refrigeración.

¿Qué se necesita cambiar para que pymes accedan a crédito?

En mayo, el gobierno federal y la banca firmaron un acuerdo para que más mipymes tengan acceso a crédito formal. Para que la propuesta de que el 30% de las pymes del país tengan acceso financiamiento, los pequeños empresarios coinciden en que se necesitan flexibilizar los trámites y conocer verdaderamente a los negocios, porque resulta más fácil obtener un crédito personal que uno empresarial.

Mercedes Baltazar dice debería ser más fácil acceder a crédito bancario cuando la cuenta empresarial está en la misma institución, pues se conoce el flujo de caja y la capacidad de pago.

El problema es que “se sigue manejando el crédito muy tradicional, cuando en realidad muchas veces lo que necesitamos es una línea revolvente. No acceder a crédito te cierra las puertas de entrar a proyectos más grandes”.

Octavio de la Torre puntualiza en que actualmente existen cuestiones regulatorias que impiden otorgar el crédito empresarial de forma más fácil, pues aún se requieren hacer visitas físicas para comprobar la existencia del negocio, por ello es necesario que gobierno y empresas trabajen de la mano.

Lograr superar la barrera de tener acceso a financiamiento, con buenas tasas, va a permitir que esos factores que han generado el fracaso de empresarios y empresarias se puedan superar”.

Related post