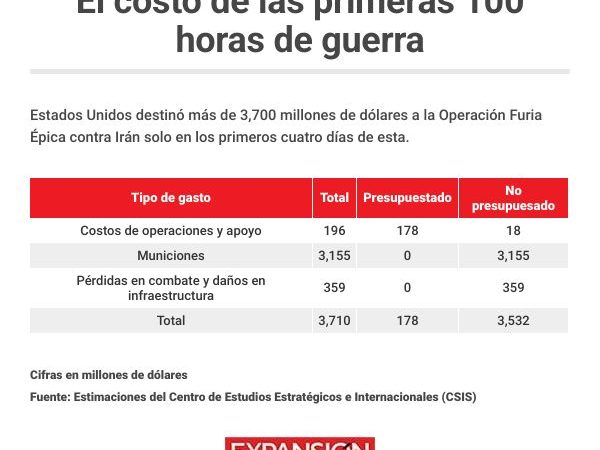

Lo que realmente requiere el reequilibrio de la economía estadounidense

NUEVA YORK – La política arancelaria agresiva del presidente de Estados Unidos, Donald Trump, ha propiciado debates importantes sobre el reequilibrio de la economía estadounidense en el país y en el orden económico global. En su intervención ante el Club Económico de Nueva York el 6 de marzo, el secretario del Tesoro, Scott Bessent, ofreció una visión de la estrategia en materia de política económica de la administración Trump para “reequilibrar” y reprivatizar la economía estadounidense. Bessent también observó, al igual que Trump, que el “periodo de desintoxicación” en tanto la economía reduce su dependencia del gasto federal puede exigir un “sacrificio” a corto plazo para obtener beneficios a largo plazo.

No está del todo claro qué es exactamente lo que hay que reequilibrar. Las políticas fiscales y regulatorias que está estudiando la administración ofrecen vías para aumentar la inversión en Estados Unidos por parte de empresas nacionales y extranjeras. Pero los efectos resultantes sobre el tipo de cambio del dólar y la cuenta corriente no están bien alineados con la reducción del déficit comercial estadounidense que persigue la administración.

Mientras los mercados financieros estadounidenses y la industria nacional sufren las consecuencias de los aranceles intermitentes, cabe preguntarse si el objetivo de reequilibrio se ve favorecido por el hecho de que Trump priorice la política comercial. La respuesta corta es no. Por ejemplo, es poco probable que los aranceles sobre el aluminio y el acero, insumos intermedios clave en la fabricación, reequilibren la economía estadounidense hacia un aumento de la producción manufacturera. Un mejor enfoque haría hincapié en los cambios necesarios desde hace tiempo en la política fiscal, aunque las medidas políticas son más desafiantes que simplemente hablar de “reequilibrio”.

El objetivo “Estados Unidos Primero” de la administración Trump prevé un reequilibrio global de la actividad económica y la producción. Además de los aranceles estadounidenses, en los círculos de formulación de políticas, dentro y fuera del gobierno, se ha debatido mucho sobre el reequilibrio en el extranjero. En Europa, la perspectiva de un rearme alemán y otros aumentos del gasto interno reducirán el superávit de cuenta corriente crónico de Alemania.

En Asia, China se distingue por su búsqueda de superávits, por su comportamiento comercial a menudo predatorio (inyectando los productos de su exceso de capacidad industrial en los mercados mundiales) y por el robo de propiedad intelectual. Se puede argumentar fácilmente que, por su propio bienestar económico, China debería aumentar su gasto interno, en particular el consumo, en lugar de depender de un crecimiento impulsado por las exportaciones. Recientemente, China ha anunciado planes para impulsar el consumo interno en respuesta a los aranceles estadounidenses. Si China evita este reajuste, su pertenencia a la Organización Mundial del Comercio puede y debe ser cuestionada.

Pero el plan para lograr un realineamiento económico global tiene una contrapartida importante. Mientras que algunas economías, como China y Alemania, necesitan aumentar el gasto interno, Estados Unidos necesita aumentar el ahorro nacional. Si bien el ahorro nacional representa el ahorro privado (de hogares y empresas) y el ahorro público, es este último el que requiere un ajuste. En pocas palabras, Estados Unidos debería reducir los déficits presupuestarios públicos y situar el ratio deuda federal‑PIB en una trayectoria estable o incluso descendente.

En rigor de verdad, Bessent ha hecho hincapié en la reducción del déficit como un objetivo deseable por méritos propios. Y la reducción del déficit ofrece ventajas en términos de los objetivos de realineamiento económico de la administración.

En igualdad de condiciones, el aumento del ahorro nacional que resulte de la reducción de los déficits presupuestarios ejerce una presión a la baja sobre las tasas de interés reales en los mercados mundiales de capitales y sobre la prima por plazo de la deuda pública estadounidense a largo plazo. Y, en igualdad de condiciones, el déficit de cuenta corriente de Estados Unidos también disminuiría y, en la medida en que se logre una consolidación fiscal mediante una disminución del gasto federal, se puede lograr un reequilibrio hacia la economía privada.

Por el lado impositivo, la administración Trump debería tener cuidado de evitar nuevos recortes fiscales considerables que aumenten el déficit presupuestario y reduzcan el ahorro público. Como deja claro el informe anual Perspectivas presupuestarias a largo plazo de la Oficina de Presupuesto del Congreso, los aumentos a largo plazo del ahorro público exigen reducir el crecimiento del gasto federal.

En este sentido, seguir una senda fiscal hacia el reequilibrio requiere medidas bien conocidas, aunque políticamente difíciles. Mientras que el Departamento de Eficiencia Gubernamental (DOGE) de la administración se centra en la reducción del empleo federal, las reducciones serias del gasto a largo plazo deben centrarse en la ralentización de la tasa de crecimiento del gasto en Seguridad Social y Medicare.

Hay formas de realizar estos cambios que refuerzan la ayuda a los mayores con menores ingresos, al tiempo que reducen la generosidad del programa para los mayores con más recursos. En el caso de la Seguridad Social, se puede combinar una prestación mínima más elevada con cambios en la indexación de las prestaciones para lograr una reducción gradual del crecimiento del gasto. Para Medicare, el apoyo a las primas financiadas con fondos públicos para una cobertura básica puede proporcionar una red de seguridad sólida con un menor crecimiento de los costos.

Si la administración Trump se toma en serio el reequilibrio de la economía estadounidense, debería aprovechar el control que tiene el presidente sobre ambas cámaras del Congreso para impulsar cambios con grandes beneficios económicos a largo plazo, a pesar de los desafíos políticos a corto plazo. Eso sí que sería poner a Estados Unidos en primer lugar. Es poco probable que los debates sobre un reequilibrio que enfatizan los aranceles en el país y las conferencias en el extranjero conviertan el eslogan distintivo de Trump “Hagamos que Estados Unidos vuelva a ser grande” en algo más que palabras en una gorra de béisbol.

El autor

Glenn Hubbard, profesor de Economía y Finanzas de la Universidad de Columbia, fue presidente del Consejo de Asesores Económicos de Estados Unidos bajo la presidencia de George W. Bush.

Copyright:

Project

Syndicate,

1995 – 2025